2025 年影响澳大利亚房地产市场的 7 大关键经济力量

2024-12-25 15:27 来源:未知 作者:Yara 浏览量:loading...

虽然房地产市场是美国最大的单一资产类别,价值超过 11 万亿澳元,但它受到整体经济趋势的严重影响。

这里我来看一下2025年将影响房地产市场的七个关键经济指标。

1.通货膨胀

虽然总体通胀率已大幅下降,但这很大程度上只是对部分家庭成本的暂时缓解,当有这些成本时,通胀会得到缓解,但当这些成本被取消时,通胀就会加剧。

澳大利亚央行曾多次表示,他们关注的是仍然过高的潜在通胀,并预计直到2025年,通胀率才能持续保持在2%-3%的目标范围内。

预测通货膨胀是一门不精确的科学(就像任何预测一样),但更持久的通货膨胀会增加家庭成本,并且可能会导致利率在较高水平维持更长时间。

反过来,这也会降低家庭的借贷能力并影响住房负担能力。

2. 利率

通货膨胀与利率有着内在联系,因为如果通货膨胀得不到降低,利率将会在较长时间内维持在高位。

在 2024 年的大部分时间里,人们一直预计澳大利亚储备银行 (RBA) 将在 2024 年末(最早可能在 9 月份)将利率降低 25 个基点,然后在 2025 年再降息三到四次,每次 25 个基点。

通货膨胀、利率和其他经济指标将影响 2025 年澳大利亚的房地产市场。

截至目前,2024 年还没有任何降息,市场目前仅预计 2025 年将降息三次,每次 25 个基点,第一次在 4 月,第二次在 7 月,第三次在 12 月。

那些苦苦应对不断上涨的生活成本和高额抵押贷款还款额的家庭,将面临更长时间的更高成本,而利率减免则会减少,而且减免的到来会比预期的要晚得多。

这可能会对抵押贷款持有人造成压力,可能迫使一些人出售房屋,而其他人则无法搬进更合适的房子,或者在利率降低和借贷能力增加之前无法购买第一套房子。

3. 劳动力市场

劳动力市场依然强劲,就业机会强劲,就业参与率接近历史最高水平,失业率在近几个月内保持在 3.9% 及以下。

澳大利亚央行估计,要使通胀持续回升至目标水平,失业率需要升至 4.5% 左右,但迄今为止,没有迹象表明失业率正在达到这一水平。我们应该注意到,即使失业率达到 4.5%,这一失业率也远低于全球金融危机和疫情期间的水平。

如果像现在这样,有更多的人就业并从事有足够工作时间的工作,那么他们可能会更有信心购买住宅物业等高价值物品。

劳动力市场紧张也意味着对工作不满意的人更有能力转换新工作,而且有可能找到薪水更高的工作。

4. 人口增长和迁移

自 2022 年澳大利亚重新开放国际边界以来,受海外净移民推动的人口增长异常强劲。截至 2024 年 6 月的 12 个月内,全国人口增加了 2.1%,即 552,032 人。

虽然人口增长率有所放缓,但放缓幅度较为温和,人口增长速度仍远高于长期平均每年 1.4% 的增长率。

人口增长加快,对住房和基础设施的需求也随之增加。尽管联邦政府曾表示要减缓移民速度,但移民数量仍远高于平均水平,因此,对于住房市场而言,未来一年人口增长情况至关重要。

5. 抵押贷款

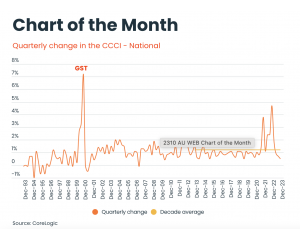

最新数据显示,贷款继续增加,无论是总体未偿还信贷还是新的住房融资承诺。融资需求的增加推动了住房需求并推高了房价。

最新数据显示,抵押贷款继续增加。

值得注意的是,月度数据显示增长正在放缓,这可能是对长期较高利率和住房负担能力下降的反应。

抵押贷款趋势很可能成为决定2025年房价走向的关键因素。

6. 房屋建筑成本

截至 2024 年 9 月的一年中,生产性住房材料成本增长了 1.4%,但自疫情开始以来,增长了 34.3%。产出成本(建筑成本)在过去一年中,房屋增长了 4.4%,其他住宅(单位)增长了 6.9%,自疫情开始以来分别增长了 43% 和 26.2%。

虽然这些成本现在上涨的速度有所减缓,但价格下降的可能性不大。因此,建筑成本更高,从而推高了新房的购买成本。

住房材料成本上涨导致新房价格上涨。

对于新开发项目而言,这意味着新房的价格远高于现有房屋,因此许多买家偏爱旧房。这也导致大多数新开发项目都瞄准高端买家,而新房价格昂贵,买家不得不在地块和建筑面积上做出合理选择。

7. 新建住房供应

根据联邦政府的《住房协议》,他们的目标是在截至 2028-29 年的五个财政年度内建造 120 万套新房。这是一个艰巨的目标,而且鉴于高利率、高建筑成本以及住宅和其他建筑工程对建筑行业的激烈竞争,实现这一目标极具挑战性。

120 万套新房的目标相当于连续五年每年建成 24 万套新住宅——这是以前从未达到过的建设水平。

大多数新房只有在预售量达到一定水平,才能获得建设资金后才能建成。新房成本高于现有房,这使得预售环境更具挑战性,导致新房交付量下降。令人鼓舞的是,住房审批量已从近期低点回升,但仍远低于我们每年交付 24 万套新房所需的水平。

扫描二维码

获得房产一手资讯